Dienstunfähigkeitsversicherung, darum ist sie für Beamte sinnvoll!

Jeder angehende junge Beamtenanwärter hat wohl zu Beginn seiner Tätigkeit eines im Blick: Wenn das Referendariat vorbei ist, dauert es nicht mehr lange bis zur Aufnahme ins Beamtenverhältnis auf Lebenszeit. Damit scheint die weitere Zukunft in trockenen Tüchern, eine finanzielle Absicherung erfolgt bis ans Ende der Tage vom Staat. Denkt man, was leider überhauptnicht stimmt!

Imgrunde stimmt die Annahme, dass Beamte, allen voran Lehrer und Richter, vom Dienstherren recht gut versorgt sind. Wären da nicht Lücken in der Versorgung vor allem frisch gebackener Beamter. Insbesondere die ersten zwei bis fünf Jahre sind in Hinblick auf Dienstunfähigkeit und Berufsunfähigkeit so gut wie nicht abgedeckt. Die Versorgungslücke besteht letztlich jedoch nicht allein im Referendariat, sondern auch danach noch, denn zwischen dem gewohnten Lebensstandard und dem, was man als Beamter als Ruhegehalt bekommt, klaffen nicht selten beträchtliche Lücken, die nur durch eine Dienstunfähigkeitsversicherung gefüllt werden können.

Dienstunfähigkeitsversicherung TOP Vergleich

Dienstunfähigkeitsversicherung

Definition Dienstunfähigkeit

Warum?

Dienstunfähigkeitsversicherung für Feuerwehrbeamte

Dienstunfähigkeitsversicherung: BU oder DU für Beamte sinnvoll?

Sowohl eine Berufsunfähigkeitsversicherung als auch eine Dienstunfähigkeitsversicherung sind für Beamte, insbesondere für Lehrer, allen voran Referendare, Studienassessoren und junge Studienräte, eine Option, frühzeitig für Absicherung zu sorgen.

Denn die staatliche Absicherung zur Dienstunfähigkeit greift erst nach Ablauf der Verbeamtung auf Probe. Und auch als Beamter auf Probe ist man nur dann vergleichsweise hoch versorgt, wenn die Dienstunfähigkeit berufsbedingt eingetreten ist. Sprich: läuft zu Beginn der Beamtenlaufbahn etwas schief, bleiben Versorgungslücke, die sich nur durch Dienstunfähigkeitsversicherung schließen lassen.

Letztlich ist es aber auch nach längerer Dienstzeit so, dass ein Beamter bei festgestellter Dienstunfähigkeit erhebliche Abzüge zu verbuchen hat, je früher die Dienstunfähigkeit im Hinblick auf den anvisierten Pensionszeitpunkt eintritt. Der Blick auf die eigene Dienstunfähigkeit ist also durchaus schon frühzeitig angeraten.

Moment! Ist das nicht das gleiche? Dienstunfähigkeit und Berufsunfähigkeit? Nein, nicht wirklich!

Wird man berufsunfähig oder dienstunfähig? Worin liegt der Unterschied.

Grundsätzlich gilt im Angestelltenverhältnis, dass eine Berufsunfähigkeit dann vorliegt, wenn der Arbeitnehmer nach ärztlichem Nachweis für wenigstens sechs Monate und zu wenigstens 50% unfähig ist, den eigenen Beruf auszuüben. An dieser gesetzlichen Vorgabe orientieren sich auch die meisten Versicherer.

Berufsunfähigkeit als Lehrer bedeutet in erster Linie, den Beruf mit Lehrtätigkeit nicht mehr wahrnehmen zu können, was in der Regel mit dem Dienstherren und über den amtsärztlichen Dienst abgeklärt wird.

Ehe der Staat einen Beamten dann aber für dienstunfähig, eine besondere Form der Berufsunfähigkeit bei Beamten, erklärt, kann Zeit vergehen. Denn: es bestehen im Beamtenverhältnis theoretisch weitere Möglichkeiten, die Diensttätigkeit, zum Beispiel durch die Versetzung in eine Abteilung der Verwaltung, aufrecht zu erhalten. Nicht selten jedoch fehlen dafür grundlegende Fähigkeiten, der Dienstherr erklärt einen Beamten, weil er nicht anderweitig einsetzbar ist, also für dienstunfähig, wenn er nach Ermessen des Dienstherren aus körperlichen oder anderen gesundheitlichen Gründen nicht mehr in der Lage ist, im öffentlichen Dienst zu arbeiten. Problematisch hierbei ist die Einschätzung, denn theoretisch könnte ein Beamter in manchen Fällen auch außerhalb des öffentlichen Dienstes arbeiten, wäre also nicht zwingend nach Einschätzung des Versicherers vollständig Dienstunfähig. Dafür benötigt man also eine spezielle Dienstunfähigkeitsversicherung.

Wer definiert die Dienstunfähigkeit? Und zahlt dann schon eine Versicherung?

Die Dienstunfähigkeitsversicherung ist aus diesem Grund eine spezielle Berufsunfähigkeitsversicherung, die für Beamte zugeschnitten ist und eine sogenannte Dienstunfähigkeitsklausel enthalten sollte. Denn ein Beamter, der aufgrund der vom Dienstherren erklärten Dienstunfähigkeit in den vorzeitigen Ruhestand versetzt wird, erhält nur einen geringen Teil des bisherigen Solds als Ruhegehalt.

Deswegen ist es vor allem für junge Beamte sinnvoll, eine Dienstunfähigkeitsversicherung abzuschließen, die die sogenannte Dienstunfähigkeitsklausel in der Police enthält. Diese legt fest, dass der Beamte in dem Fall auch vor dem Versicherer als dienstunfähig und somit berufsunfähig eingestuft wird, wenn der Dienstherr dies erklärt.

Die Klausel lautet in etwa:

Beamten des öffentlichen Dienstes gelten als berufsunfähig, wenn die allgemeine Dienstunfähigkeit durch den Dienstherren erklärt und der Beamte in den vorzeitigen Ruhestand versetzt oder entlassen wird.

Zwar verteuert eine solche Klausel die Dienstunfähigkeitsversicherung, sie zahlt sich aber im Fall der Fälle auch wieder entsprechend aus – und bestimmt dann, welcher Lebensstandard aufrecht erhalten werden kann.

Benötigt man im Referendariat oder in der Ausbildung schon eine solche berufliche Absicherung?

Gerade im Referendariat ist man als Beamter auf Widerruf völlig schutzlos, falls eine Berufsunfähigkeit eintritt, die nicht der Ausübung der Dienstpflicht geschuldet ist. Neben der ergänzenden privaten Krankenversicherung zur Beihilfe und der Diensthaftpflichtversicherung sollte in Hinblick auf eine angemessene Absicherung die Dienstunfähigkeitsversicherung an erster Stelle stehen.

Wie hoch muss ich mich im Referendariat gegen Dienstunfähigkeit schützen?

Die Frage, wie hoch die Versicherungssumme der Dienstunfähigkeitsversicherung sein sollte, die man im Referendariat braucht, kann nur beantwortet werden, wenn man sich verdeutlicht, was damit gemeint ist: wird man im Referendariat, also bereits vor jedweder beruflichen Tätigkeit, berufsunfähig. Das heißt, man muss, selbst, wenn man über die Rentenkasse nachversichert wird, mit dem absoluten staatlichen Minimum leben.(Harzt4 droht)

Um sich diesbezüglich abzusichern, sollte der Schutz gegen Dienstunfähigkeit wenigstens anfänglich so hoch wie möglich sein – denn im Zweifelsfall muss man den Rest seines Lebens mit diesem monatlichen Betrag auskommen.

Wie sinnvoll ist eine Dienstunfähigkeit für Beamte?

Die anfängliche Euphorie ob der lebenslangen Absicherung durch den Arbeitgeber/Staat hält der Wirklichkeit also kaum Stand. Das gilt auch für Beamte, die sich bereits länger im Dienst befinden. Einen Überblick, wie das aktuelle Ruhegehalt aussähe, kann sich jeder Beamte über ein formloses Anschreiben von seinem jeweiligen Landesamt mitteilen lassen. Einige Landesämter bieten auch einen so genannten Versorgungsauskunftsrechner an. Erkennt man hier deutlich spürbare Vorsorgelücken, lohnt sich auch nach längerer Diensttätigkeit eine Beratung rund um das Thema Dienstunfähigkeitsversicherung, um eventuell anfallende Defizite zu decken.

BEISPIELRECHNUNG Je früher diese Vorsorge getroffen wird, umso weniger belastend ist sie in Hinblick auf die damit verbundenen Beiträge pro Monat.

Was bekommen Beamte ohne privaten Dienstunfähigkeitsschutz?

Bei Beamten wird zunächst die ruhegehaltfähige Dienstzeit berechnet. Dazu zählen auch Studienzeiten (max 3 Jahre), Bundeswehrzeit, Zivildienst und freiwillige Soziale Jahr mit einem vorgegebenen Faktor. Aus dieser Dienstzeit wird der Ruhegehaltssatz (maximal 71,75%) errechnet, mit dem die ruhegehaltfähigen Dienstbezüge multipliziert werden. Grob gesagt beläuft sich diese Summe, von der dann auch weiterhin alle laufenden Kosten wie die Krankenversicherung, Steuern, zusätzliche Krankheitskosten, Lebenshaltungskosten allgemein und die Wohnungssituation gedeckt werden müssen, auf 50 bis höchstens 71,75% des ursprünglichen Einkommens.

Hier ein Beispiel

So bitter ist die Dienstunfähigkeit!

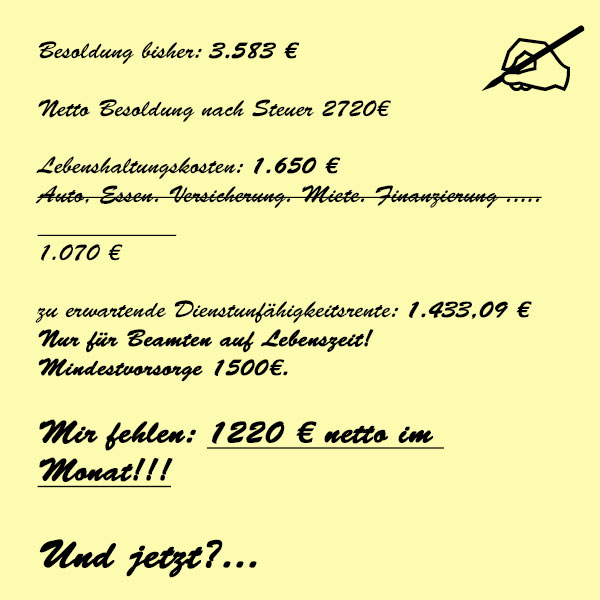

Martina H. trat im Alter von 31 ihren Dienst als Beamtin an. Mit 39 wurde Frau H. dienstunfähig. Sie hatte die Wartezeit von 60 Monaten erfüllt und wurde vom Amtsarzt dienstunfähig geschrieben. Der Dienstherr versetzte sie in den Ruhestand. Ihre letzte Besoldung hatte eine Höhe von 3.583 €.

Am nächsten Montag bekommt sie einen Brief, öffnet ihn und ließt:

„nach Dienstzeit von 8 Jahren…zu erwartender Dienstunfähigkeitsrente in Höhe von 1433,09 €.“

Die Mindestversorgung würde 1500€ betragen.

Martinas monatliche Lebenshaltungskosten (Miete, Versicherungen, Lebensmittel, Auto…) betragen aber 1.650 €.

Wenn Martina sich kräftig einschränkt und beispielsweise am Essen spart, das Auto abmeldet und alle Ausgaben so knapp wie möglich hält, (wobei Kredite und Versicherungen weiterlaufen!) benötigt sie immer noch 1.650 €.

Martina schnappt nach Luft und spürt, wie sich Ihr Magen zuzieht. Wie würde es Ihnen gehen?

Wenn netto pro Monat 1230€ pro Monat fehlen?

Fazit zum Thema Dienstunfähigkeitsversicherung

Die Materie ist kompliziert – vor allem, wenn man sich selbst im Dschungel des Beamtendeutsch noch nicht so recht auskennt. Gerade als junger Mensch am Anfang des Berufslebens als Beamter bringt man Belange mit, für die es Fachleute wie #BeamtenService braucht, die unabhängig und mit Blick auf die spezielle Klientel der Beamten beraten. Vor allem, wenn es um die Dienstunfähigkeitsversicherung geht. Wer denkt schon gerne am Anfang bereits ans Ende? Es geht nicht um irgendeine Versicherung, sondern um die bestmögliche für Ihre momentane Lebenssituation.

Das Fachwissen bringt #BeamtenService mit – die Themen bestimmen Sie.

#BeamtenService #WirSindAnders